- 手机:

- 13570031731

- 电话:

- 13570031731

- 邮箱:

- admin@boyu118.com

- 地址:

- 温州市锦绣路72号伯爵山庄游泳池管理用房第二层北首

项目可行性报告&商业计划书专业权威编务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编务经验为各类项目立项、投融资、商业合作、、批地、并购&合作、投资决策、产业规划、龙8hk登录境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

第一章 换热器市场概述按照不同产品类型,换热器主要可类别增长趋势(2019-2030)从不同应用,换热器主要应用增长趋势(2019-2030)

中国换热器发展现状及未来趋势(2019-2030)中国市场换热器收入及增长率(2019-2030)中国市场换热器销量及增长率(2019-2030)

第二章中国市场主要换热器厂商分析中国市场主要厂商换热器销量、收入及市场份额中国市场主要厂商换热器产品类型及应用换热器行业集中度、竞争程度分析换热器行业集中度分析:2022年中国Top 5厂商市场份额第三章中国市场换热器主要企业分析基本信息、换热器生产基地、总部、竞争对手及市场地位换热器产品规格、参数及市场应用中国市场换热器销量、收入龙8long8、价格及毛利率(2019-2023)公司简介及主要业务企业最新动态

第四章不同类型换热器分析中国市场不同产品类型换热器销量及市场份额(2019-2023)中国市场不同产品类型换热器规模及市场份额(2019-2023)中国市场不同产品类型换热器价格走势(2019-2030)

第五章不同应用换热器分析中国市场不同应用换热器销量及市场份额(2019-2023)中国市场不同应用换热器规模及市场份额(2019-2023)中国市场不同应用换热器价格走势(2019-2030)

第六章行业发展环境分析换热器行业发展分析---发展趋势换热器行业发展分析---厂商壁垒换热器行业发展分析---驱动因素换热器行业发展分析---制约因素换热器中国企业SWOT分析换热器行业政策环境分析行业主管部门及监管体制行业相关政策动向第七章行业供应链分析换热器行业产业链简介换热器产业链分析-上游换热器产业链分析-中游换热器产业链分析-下游:行业场景换热器行业采购模式换热器行业生产模式换热器行业销售模式及销售渠道

第八章中国换热器产能、产量分析中国换热器供需现状及预测(2019-2030)中国换热器产能、产量、产能利用率及发展趋势(2019-2030)中国换热器产量、市场需求量及发展趋势(2019-2030)中国换热器进出口分析中国市场换热器主要进口来源中国市场换热器主要出口目的地

换热器是一种在不同温度的两种或两种以上流体间实现物料之间热量传递的节能设备,可使热量由温度较高的流体传递给温度较低的流体,使流体温度达到流程规定的指标,以满足工业生产的需要或环境条件的要求。主要有蒸发器和冷凝器,统称两器。

蒸发器、冷凝器均为制冷装置中的主要热交换设备,在制冷技术中,蒸发器在制冷剂低压沸腾时吸收外界流体的热量而产生冷冻水(盐水)或冷风。按制冷剂在蒸发器内的充满程度及蒸发情况,蒸发器主要有干式蒸发器、满液式蒸发器和降膜蒸发器。高温高压的制冷剂过热蒸汽在冷凝器中冷却,并冷凝成饱和液体或过冷液体,制冷剂在冷凝器中放出的热量由冷却介质(水或空气)带走。另外,部分类型换热器属于通用换热器,即在结构上既可作为蒸发器,也可作为冷凝器,通用换热器在换热表面和结构上都一样,只有进出口的结构不同。

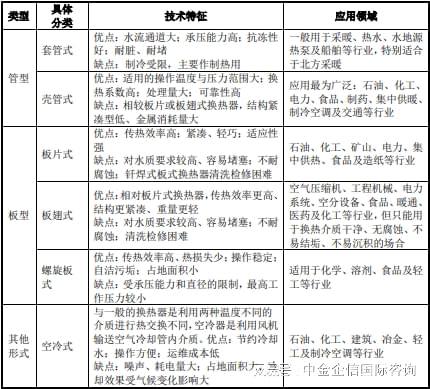

换热器种类繁多,适用于不同温度、不同压力、不同介质、不同工况的换热器在结构和形式上千差万别。按传热表面结构特点这一常用分法,从大的分类上看,换热器主要分为管型换热器(包括套管式、壳管式)、板型换热器(板片式、板翅式、螺旋板式)及其他形式的换热器。各种形式换热器的技术特征及应用领域具体如下:

在换热器的应用场景中,商用空调、轨道交通、数据中心、工农业应用等相关行业的景气度受到经济发展、技术进步、国家宏观调控等因素影响,存在一定的周期性,但我国北方地区有刚性需求的采暖市场,以及长江沿线城市居民为提升生活品质而产生的南方舒适采暖市场,更多受气候变化影响,受经济周期的影响较小。

换热器既可以实现制冷功能,也能实现制热功能,在商用空调、轨道交通、数据中心、工农业应用等市场,行业的季节特征并不明显;在采暖市场,具有明显的季节性,每年的生产销售旺季在下半年。

换热器属于热泵、制冷系统的核心部件,主要集中在生产制造水平高、产业配套成熟的浙江、江苏等沿海发达地区。而下游空调产品的生产主要集中在山东、广东、江苏和上海等地,下游热泵产品的生产主要集中在浙江、广东地区。因此,龙8hk登录行业在生产和销售上具有明显的区域性特征。

由于换热器产品的应用领域十分广泛,在不同的应用领域又有不同的品牌格局,如格力在大型机场、轨道交通、清洁能源、商业建筑等领域树立了众多标杆工程;海尔牢牢占据磁悬浮中央空调市场榜首的位置,在轨道交通、数据中心的应用项目不胜枚举;天加在医疗卫生领域树立了良好的口碑;麦克维尔、约克在电子、医药等领域中表现抢眼。应用领域的广泛以及需求的多样性决定了换热器行业定制化生产的特点。

另外,换热器产品型式多种多样,不同类型换热器在性能参数、制作工艺、应用领域、客户群体等方面具有较大的差异,换热器各细分领域中代表性企业均在自身优势产品的基础上逐步扩充产品线。目前,翅片式换热器大多数以整机厂自主配套为主,外供品牌以盾安环境、常发制冷、诺而达为代表;套管式换热器生产企业较多,以英特科技、沈氏节能、奥太华为代表;壳管式换热器以英特科技、盾安环境、世林博尔为代表;钎焊板式换热器则以阿法拉伐、丹佛斯、舒瑞普等外资企业为主。

技术研发能力强、转型升级步伐超前的行业龙头企业,凭借品牌、渠道、技术、质量及服务等优势保持了良好的发展势头,不断推进产业链的完善。无论制冷还是制热领域,市场份额加速向行业龙头企业集中。

2020年中国中央空调行业“十强”品牌的市场占有率之和已超过70%,美的、格力、海尔“三驾马车”在国产品牌阵营中一直处于行业领先地位。无论是从产品开发、市场投入乃至渠道网络覆盖等方面,三大品牌均在国产品牌阵营中保持前列;大金、日立、东芝依然占据日韩品牌阵营前三甲;欧美品牌方面,麦克维尔、约克、开利、特灵四大美系品牌在冷水机组市场上表现出色,优势依旧明显。在热泵产业,行业前五和前十名的市场占有率分别为50.4%、67.3%,均有所提升。未来行业强者恒强,大者恒大的情况仍将持续,行业内品牌效应明显,集中度持续提升,能否进入行业龙头企业供应商体系将成为换热器等配套供应商生存及发展的关键要素之一。

冷凝器、蒸发器作为热泵、制冷系统必备的四大件之一,行业中部分龙头企业诸如美的集团内部生产冷凝器和蒸发器,为自身体系的整机设备配套。随着一方面制冷与热泵应用领域日益扩大及终端客户需求多样化,综合性龙头企业与细分领域专业化企业需要不断推陈出新,对于换热器产品的配套供应要求也越来越高,亟需更为专业、更具规模的供应商进入供应链体系;另一方面,通过与各类整机设备厂商的深度合作,换热器配套供应商专业化程度越来越高,生产规模也逐步扩大,更多高效率、结构紧凑、质量轻、可靠性强的高效换热器产品不断推向市场。下游整机厂商选择专业型、规模化换热器供应商合作,可以有效降低生产成本和技术创新成本,为市场提供更为高效的产品。

随着绿色发展理念深入人心,节能环保要求越来越高,行业技术创新也日益加快,从单纯的关注终端产品能效,深入到产品核心技术与基础性支撑技术,扩展到关注产品所用系统的整体节能。此外,制冷(或制热)设备不断深化在物联网龙8long8、大数据等领域的集成创新,在食品生产、医院、轨道交通、数据中心及核电等多种应用场景的使用实践,要求设备厂商具有极强的技术储备及丰富的适配产品,从而要求换热器等配套供应商具有较强的技术创新能力和共同研发实力。